これまで、このブログでは「失業保険の申請手続き・必要書類」や「求職活動実績の作り方」などの記事を書いてきました。これは失業保険をこれから受給申請される方、失業手当受給中の方向けに書いた記事です。

今回の記事は、「(会社が辛くて)現在退職を検討中」「まだ退職するか分からないけど、どうしよう」という方向けに、もし今会社を辞めた時に「失業保険の金額や給付期間はどのぐらいもらえるのか?」について、自身のケースや経験を交えながら書いていきたいと思います。

雇用保険の給付金額・給付期間

失業保険の給付金額

失業保険で受給できる1日あたりの金額は「基本手当日額」といいます。

基本手当日額の計算方法

この「基本手当日額」の計算方法は、原則として離職した日の直前6か月に毎月決まって支払われた賃金の合計を180で割って算出した金額(離職時賃金日額)のおよそ5~8割(60~64歳については4.5~8割)です。

なお、最後の5~8割という掛け率については、賃金の低い方ほど高い率になります。

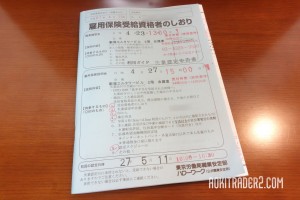

なお、上記のように、失業保険の受給申請手続き後にハローワークから受けとる「雇用保険受給資格者証」内の「14.離職時賃金日額」「19.基本手当日額」にそれぞれの金額が印字されています。上記写真では詳細の数字は伏せていますが、私の場合、「19.基本手当日額」の金額は「14.離職時賃金日額」のちょうどぴったり5割でした。

賃金日額および基本手当日額の上限額と下限額

なお、賃金日額と基本手当日額ともに、離職の日の時点の年齢による上限額、および全年齢共通の下減額があります。つまり、「直近6ヵ月の給与収入金額が高いからといって、失業手当がたくさんもらえるということではない」ということですね。

| 【上限額】 | ||

| 年齢区分 | 賃金日額上限額 | 基本手当日額上限額 |

| ~29歳 | 12,780円 | 6,390円 |

| 30~44歳 | 14,200円 | 7,100円 |

| 45~59歳 | 15,610円 | 7,805円 |

| 60~64歳 | 14,910円 | 6,709円 |

| 【下限額】 | ||

| 年齢区分 | 賃金日額下減額 | 基本手当日額下減額 |

| 全年齢共通 | 2,300円 | 1,840円 |

失業保険の給付期間

次に失業保険の「給付期間」についてご紹介します。

失業保険の給付期間は次の2つのケースどちらに該当するかによって異なります。

- 「定年・自己都合・懲戒解雇等により離職」の場合

- 「倒産や解雇、雇止め等により再就職の準備をする時間的余裕がなく離職」の場合

また、それぞれ、「雇用保険の被保険者になっていた期間(≒勤続年数)」により失業保険の給付日数が変わります。

定年・自己都合・懲戒解雇等により離職の場合

| ⇒被保険者であった期間 | 10年未満 | 10年~20年未満 | 20年~ | |

| 全年齢共通 | 90日 | 120日 | 150日 | |

| 障害者等の就職困難者 | 45歳未満 | 300日 | ||

| 45歳~65歳未満 | 360日 | |||

倒産や解雇、雇止め等により再就職の準備をする時間的余裕なく離職

| ⇒被保険者であった期間 | 1年未満 | 1年~5年未満 | 5年~10年未満 | 10年~20年未満 | 20年~ | |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― | |

| 30歳~35歳未満 | 180日 | 210日 | 240日 | |||

| 35歳~45歳未満 | 240日 | 270日 | ||||

| 45歳~60歳未満 | 180日 | 240日 | 270日 | 330日 | ||

| 60歳~65歳未満 | 150日 | 180日 | 210日 | 240日 | ||

| 障害者等の就職困難者 | 45歳未満 | 150日 | 300日 | |||

| 45歳~65歳未満 | 360日 | |||||

たとえば、私の場合で例を挙げると「自己都合退職」で「被保険者期間10年未満」のため、基本手当がもらえるのは最大90日間ということになります。もし次の職場が決まっていない状況で退職を検討する場合は、失業保険の最大受給日数をしっかり計算しておいた方がよいです。

なお、給付日数は、ハローワークからもらう「雇用保険受給資格者証」の項目20番の「所定給付日数」の箇所に印字されています。

失業手当の支給がはじまるタイミング

失業保険の「基本手当」は、「受給資格決定日(ハローワーク離職票の提出および求職の申込みを行った日)」から、失業の状態にあった日が7日に達しない間は支給されません。これを「待期」といいます。

さらに、私のような「自己都合退職」の場合や「懲戒解雇」の場合は、上記の待期に加え「給付制限」があり、さらに3ヵ月を経過した日でなければ支給の対象にはなりません。これは「雇用保険受給資格者証」の項目15に記載があります。

つまり、「自己都合退職」の私のケースでいうと、失業手当の支給までにかなりの時間を要するということです。実際には下記のようなスケジュール感で進んでいきました。

求職申込日からのスケジュール

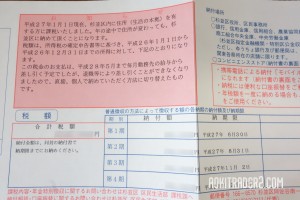

| 退職日 | 3月31日 |

| 受給資格決定日(求職申込日) | 4月20日 |

| (待期:7日) | 4月20~26日 |

| 職業講習会 | 4月23日 |

| 雇用保険説明会 | 4月27日 |

| (給付制限:3ヵ月) | (4月27日~7月26日) |

| 初回認定日 | 5月11日 |

| 第1回 認定日 | 8月3日 |

| 第1回 基本手当振込日 | 8月5日 |

| 第2回 認定日 | 8月31日 |

| 第2回 基本手当振込日 | 9月2日 |

上記をご覧いただくと、「自己都合退職で会社を辞めた」私の場合は、「3月末の退職から4ヵ月は完全無収の状態」だったということが分かるかと思います。

また、失業手当の初回分となる第1回基本手当振込日(8月5日)は給付制限が明けた日(7月27日)からの「7日分」のみでしたので、実質まるまる30日分の基本手当が入ったのは第2回の基本手当振込日(9月2日)です。

自己都合退職の場合、約半年間は暮らしていける貯蓄が必要

次の職場が決まらない状態で、自己都合で会社を退職する場合、家賃や光熱費、食費などの生活費に充てられるぐらいの貯蓄をしておかないと、失業手当が支給されるまでの間の生活が出来なくなってしまいます。また、退職後にも住民税の支払いや国民年金、健康保険の支払いもあるので注意が必要です。

[blogcard url=”https://aokitrader2.com/retirement-residents-tax”]

もし会社が辛くて辞めたい方は、「約半年間は暮らしていける生活費」を目安にプールしておくとよいかと思います。

まとめ

いかがだったでしょうか?退職を検討している方の参考になれば幸いです。

なお、本来的には、私のようにエイヤー!で辞めてしまうのではなく、転職先を決めてから会社を退職されるのがベストなんでしょうけどね。その方がリスクが少ないです。

コメント