ネット銀行の住宅ローンを都市銀行や地方銀行の住宅ローンと比較すると、金利面だけでなく、保障面(団体信用生命保険)も手厚く、魅力的な商品が揃っています。

なかでも、三菱UFJフィナンシャル・グループのじぶん銀行は、変動金利がネット銀行最低水準なだけでなく、がん50%保障団信を付帯した住宅ローンを用意しており、じぶん銀行で住宅ローン新規借入・借り換えをする人が増えていると聞きます。

[blogcard url=”https://aokitrader2.com/jibunbank-housing-loan”]

住宅ローン事前審査から借入実行(≒物件のお引渡し、残金決済)までネットで完結できるのが、じぶん銀行のメリットです。しかし、言い換えれば、有人店舗の窓口がないため、事前審査の記入手続きは、自分自身で進めていく必要があります。

今回は、じぶん銀行住宅ローンの事前審査の進め方をご紹介します。

じぶん銀行住宅ローン事前審査の書き方・進め方

じぶん銀行の住宅ローン事前審査は、インターネット経由のみで受け付けています。

- マイページ登録

- 確認・同意

- 入力

と3段階に分かれており、マイページさえ登録しておけば、途中保存・中断も可能です。

まずは、じぶん銀行のホームページにアクセスします。

じぶん銀行口座を持っていない方は左、じぶん銀行口座を保有している場合は右です。

なお、右(じぶん銀行口座を持っている)の場合は、次の画面でお客様番号(10桁)とログインパスワードを入力します。

マイページの登録

まずは、じぶん銀行住宅ローンのマイページを登録します。

マイページは、じぶん銀行住宅ローンのスケジュールを進めていく、コックピットのような場所です。マイページを登録すると、事前審査や本審査時に入力したデータが一時保存されます。

なお、じぶん銀行住宅ローンの事前審査申込みはシンプルにつくられていますが、入力手続きで最低でも20分、長ければ30分以上の時間を要します。

時間がない方は、まずマイページだけ登録しておくとよいかと思います。

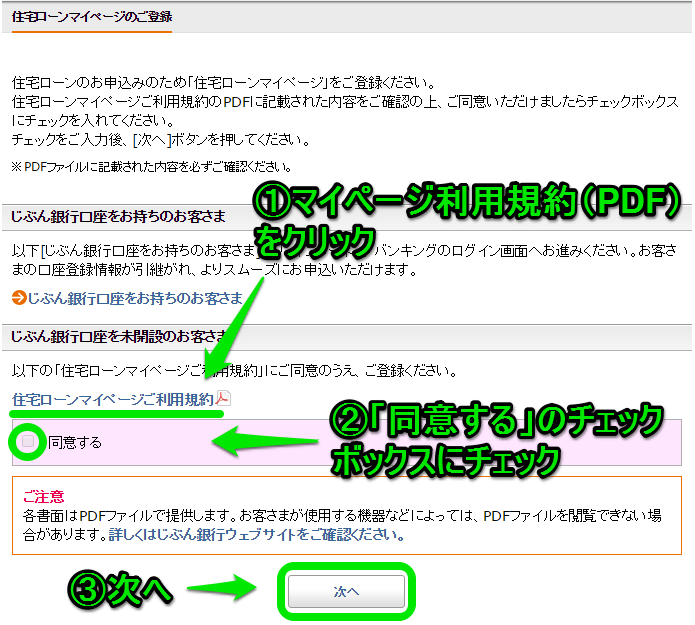

- 住宅ローンマイページご利用規約(PDF)を一読

- 「同意する」のチェックボックスにチェック

- 「次へ」のボタンをクリック

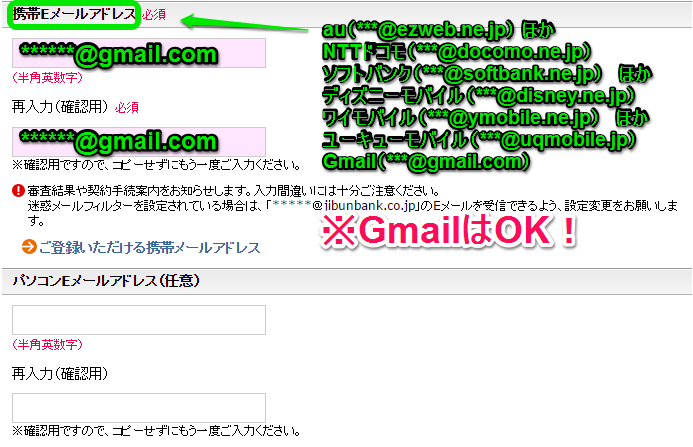

メールアドレスは、携帯メールアドレスが必須項目になっています。ここに入力したメールアドレス宛てに、マイページのIDが届きます。そのため、しっかり受信できるメールアドレスにする必要がありますね。

携帯メールアドレスなんて、今時使っている人いるの?…と、思ってしまいますが。幸い、Gmailは利用できるので、Gmailを利用するのが一番スムーズじゃないでしょうか。

なお、マイクロソフトのOutlookは対象外です。

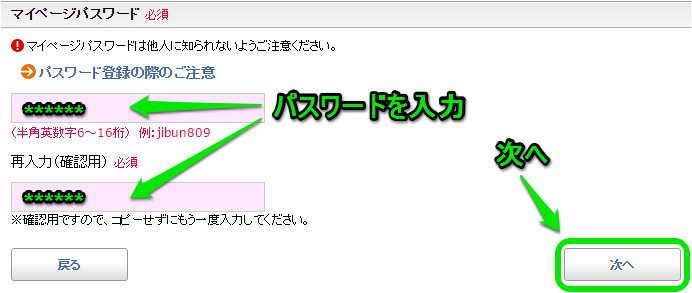

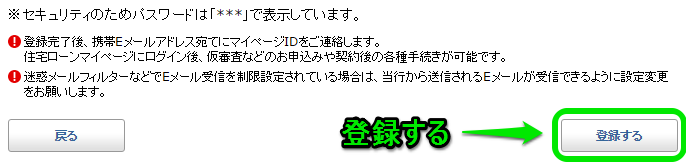

パスワードを決めたら、次へ。

「登録する」をクリックして進む。

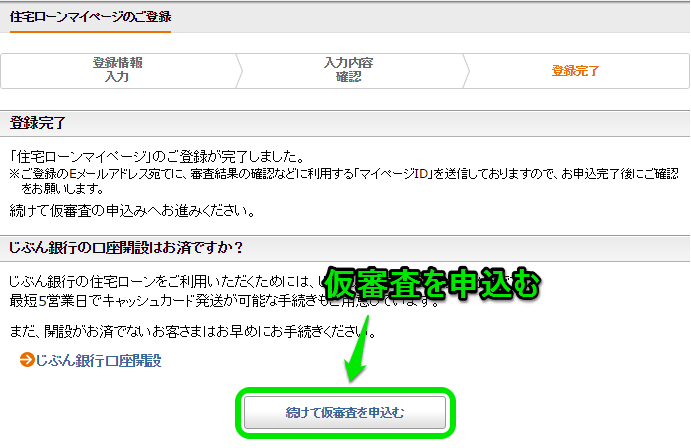

この画面で、じぶん銀行の口座開設に進むこともできますが、口座開設をするのは、事前審査の審査結果を見てからでもOK。

また、この時点で先ほど登録した「携帯メールアドレス」に、じぶん銀行住宅ローンマイページのIDが送られてきます。マイページIDとパスワードでログインできるので、時間がない方は一旦ここで終了して大丈夫。

時間がある方や、一気に審査申込みを終えてしまいたい方は、「続けて仮審査を申込む」をクリックして、どんどんいきましょう。

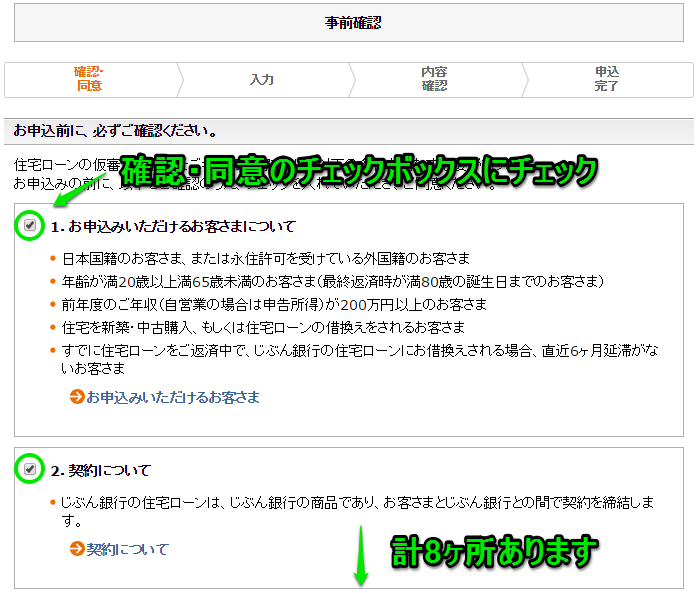

確認・同意

- お申込みいただけるお客さまについて

- 契約について

- 資金使途・借入用途について

- 借入対象の物件について

- 連帯保証人について

- 担保について

- 返済口座について

- 提出書類について

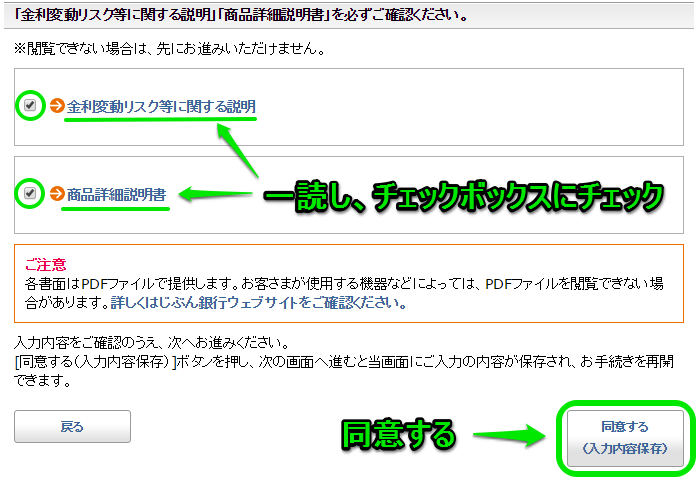

- 金利変動リスク等に関する説明

- 商品詳細説明書

については、PDFを一読してチェックボックスにチェックを入れます。

「同意する(入力内容保存)」をクリック。

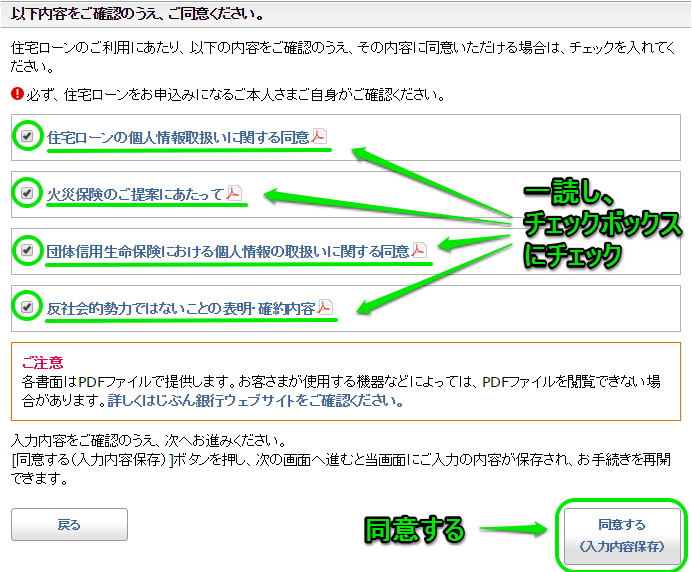

- 住宅ローンの個人情報取扱いに関する同意

- 火災保険のご提案にあたって

- 団体信用生命保険における個人情報の取扱いに関する同意

- 反社会勢力ではないことの表明・確約内容

上記もPDFを一読し、チェックボックスにチェックを入れたうえで「同意する」

入力

ここから先は、ご自身の年収・勤務先の情報や、担保となる不動産の情報を入力していきます。

すべての項目を書くと膨大な量となるため、「これどっちだろう?」と、迷いそうな箇所を中心にご紹介していきます。

借入希望額は、全体の借入金額を入力します。

そして、内毎月返済分は、月々返済の金額。内半年毎増額返済分は、年2回に返済する金額。つまり、ボーナス返済のことですね。

[aside type=”normal”]

3,000万円借入希望、月々返済のみ、ボーナス払いなしの場合は、

- 借入希望額:3,000万円

- 内毎月返済分:3,000万円

- 内半年毎増額返済分:0万円

3,000万円借入希望、月々返済2,500万円、ボーナス払い500万円の場合は、

- 借入希望額:3,000万円

- 内毎月返済分:2,500万円

- 内半年毎増額返済分:500万円

と入力します。

[/aside]

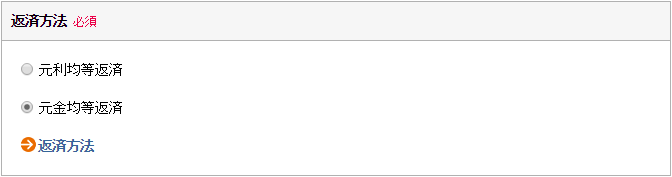

じぶん銀行の住宅ローンでは、元利均等返済と元金均等返済、どちらかの返済方法を選べます。

[aside type=”normal”]

不動産屋さんやハウスメーカーの営業さんに資金計画書を作ってもらった際に、特に「元利」「元金」と言われなかった場合は、元利均等返済で計算していることが多いです。

[/aside]

元利均等返済は、毎月の返済額が一定の返済方法です。しかし、元利均等返済の場合、元金均等返済と比較すると利息の支払総額がやや多くなるというデメリットがあります。

一方、元金均等返済は、元利均等返済と比較して利息の支払総額が少なくなるというメリットがあるものの、借入当初は、毎月返済額が元利均等返済と比較すると多くなるというデメリットがあります。

審査については、元利均等返済よりも元金均等返済の方が厳しいです。

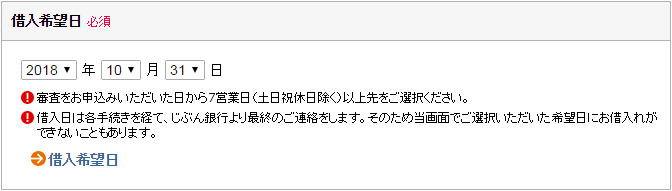

借入希望日は、≒物件の引渡し日です。

不動産売買契約をまだしていない場合は、ざっくりとした日程を入力しておけばOK。不動産売買契約を済ませている場合は、不動産売買契約書の残金決済日の日付を入力しておけばよいです。

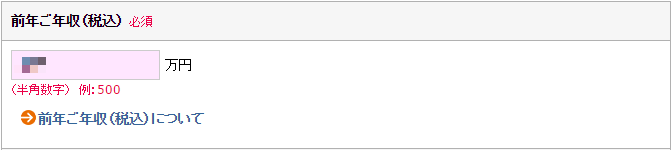

前年ご年収(税込)の欄には、源泉徴収票の「支払金額」の欄に載っている数字を入力します。

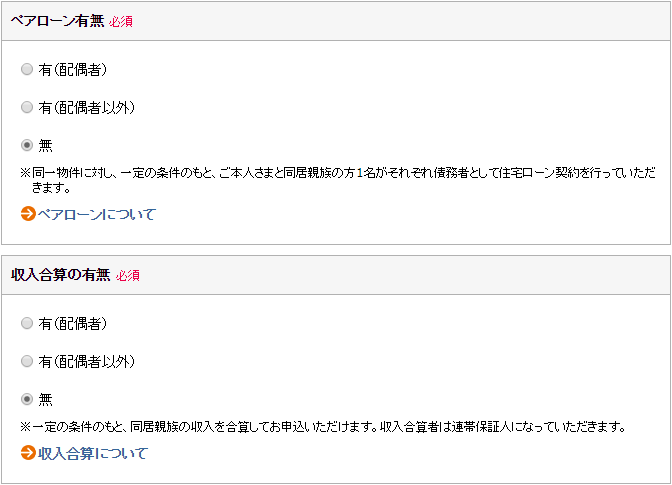

ぺアローンとは、夫婦それぞれで住宅ローンを組む場合に利用します。たとえば、5,000万円のうち、3,000万円を夫、2,000万円を妻が借りるなどの例ですね。

ペアローンにすれば、それぞれが住宅ローン控除を利用できます。そのため、「夫だけでなく妻も今後働いて収入を得る予定」など、シミュレーションによっては、どちらか単独で住宅ローンを借りるよりもおトクになる場合があります。

[aside type=”normal”]一般的に、ペアローンにすると契約が2本、つまり金銭消費貸借契約書が2通必要となります。本来であれば、それぞの契約書に収入印紙を貼付する必要が出てきますが、じぶん銀行ではそもそも契約時に収入印紙が必要ないです。[/aside]

じぶん銀行でペアローンを利用する場合は、それぞれでじぶん銀行のマイページを作成し、入力・手続きしていくことになります。

他方、収入合算は、夫婦などで収入を合算して審査する場合に利用します。たとえば、夫が年収500万円、妻が年収500万円の場合、足し算した1,000万円をベースに審査を行うということです。この場合、収入合算者は連帯保証人となります。

住宅ローンの担保とする不動産の所有者のことを、担保提供者といいます。共有名義の場合ですね。

住宅ローンの申込人以外に担保提供者がいない場合は0人、担保提供者がいる場合はその人数を選択します。

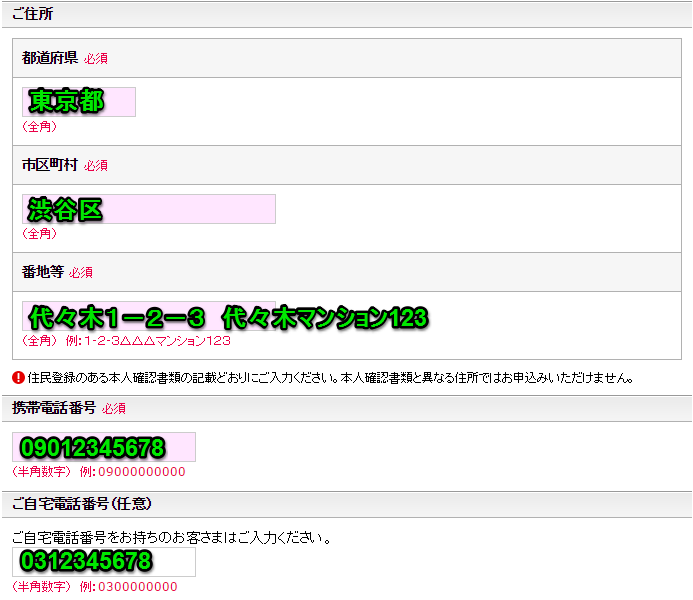

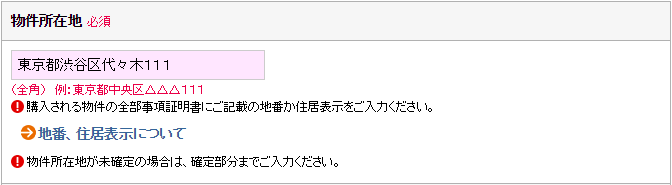

物件所在地には、全部事項証明書(登記簿謄本)に記載の地番か、住居表示を入力します。

地番が分からない場合は、不動産屋さんに聞いてしまった方が早いです。すぐ教えてくれます。

まとめ

じぶん銀行住宅ローンは、ローン事前審査から融資実行まで、すべてインターネットで手続きできるのは便利ですね。

住宅ローンの事前審査が終わったら、不動産売買契約ののち、住宅ローン本審査(≒正式審査)を行います。その際も、同様にネット上で入力手続きできます。

[blogcard url=”https://aokitrader2.com/jibunbank-housing-loan”]

コメント