【更新日:2016年11月1日】

住宅ローンには、都市銀行・地方銀行からネット銀行まで、さまざまな金融機関の商品があります。

都市銀行の一角で、最低水準の金利を提供しているのが、りそなホールディングス[8308]のりそな銀行です。

今回は、りそな銀行の住宅ローンについて書いていきます。

りそな銀行とは

りそな銀行は、旧大和銀行と旧あさひ銀行の経営統合により生まれた金融機関です。

東証一部に上場するりそなホールディング[8308]の傘下で、他には埼玉りそな銀行や近畿大阪銀行があります。

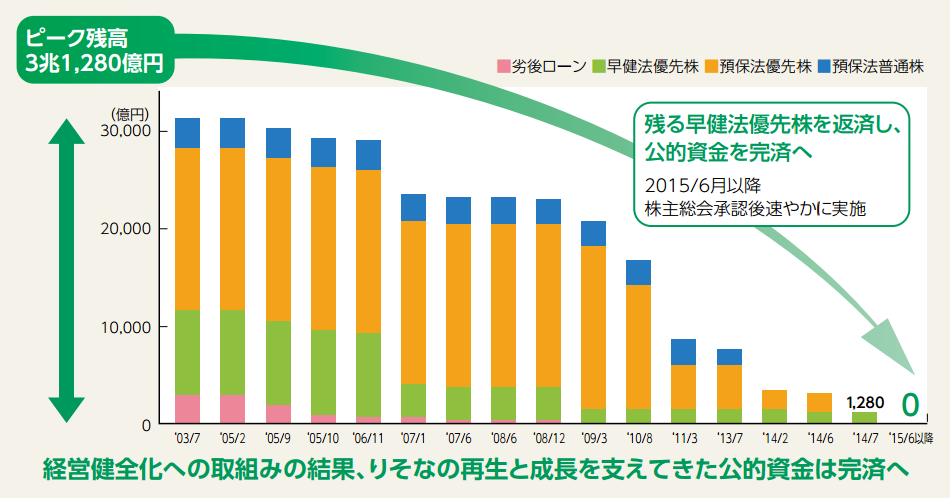

2003年に公的資金による資本増強を受けましたが、2015年6月開催予定の第14期定時株主総会において承認を受け、全額返済を終えています。

りそな銀行の住宅ローンのメリット

都市銀行最低水準の住宅ローン金利

りそな銀行の住宅ローンは、以前は他の都市銀行(三菱UFJ、みずほ、三井住友)よりも大きい優遇幅を提案し、他の都市銀行よりも一歩リードした金利を提案していました。

しかし、最近はほぼ横一線です。

都市銀行がネット上で公開している「変動金利」で比較すると、以下のようになります。

| 都市銀行の住宅ローン変動金利比較(平成28年11月実行金利) | |||

| 金融機関 | 店頭表示金利(変動金利) | 全期間引下げ幅最大 | 実質金利(変動金利) |

| みずほ銀行 | 2.475% | ▲1.875% | 0.600% |

| 三菱UFJ銀行 | 2.475% | ▲1.85% | 0.625% |

| 三井住友銀行 | 2.475% | ▲1.85% | 0.625% |

| りそな銀行 | 2.475% | ▲1.85% | 0.625% |

金利面だけでみれば、どの都市銀行の住宅ローンを選んでもほぼ変わらないような状況です。

3大疾病保障特約

そこで、各金融機関が差別化を図っているのが団体信用生命保険です。

団体信用生命保険とは、被保険者が万が一亡くなった際、借入残高分が口座に入金されて住宅ローンが完済されるというものです。

どの金融機関(フラット35以外)も、死亡時の保険は金利に含まれているので、別途保険料を納付する必要はありません。加えて、最近では3大疾病(がん・急性心筋梗塞・脳卒中)などの保障をカバーする保険が出てきています。

りそな銀行住宅ローンの3大疾病保障特約は、死亡・高度障害状態に加え、

- がん

- 急性心筋梗塞

- 脳卒中

についても保障の対象となります。

[aside type=”normal”]病気の種類によって所定の状態が指定日数分経過する必要や、医師の診断確定が必要となります。[/aside]

りそな銀行住宅ローンの3大疾病保障特約の保険料は、金利に+0.25%です。

団信革命

上記の3大疾病特約に加え、

- 16の特定状態

- 所定の要介護状態

の特約を加えた団体信用生命保険が「団信革命」です。

- 腎臓病にかかり、ずっと人工透析を受けることになった。

- 不整脈となり、恒久的に心臓ペースメーカーを装着することになった。

- 不慮の事故で、片目の視力を失った。

上記は支払例のひとつです。団信革命に加入することでさらに幅広いリスクに対応できます。

団信革命の保険料は、金利に+0.30%上乗せです。

女性向け住宅ローン「凛 next」

女性がりそな銀行の住宅ローンを借入する場合に利用できる住宅ローンが女性向け住宅ローン「凛 next」です。

色々とメリットが書いてありますが、実質的なメリットは2つ。

- ローン返済支援保険付き

- 3大疾病保障特約の保険料優遇

ローン返済支援保険は、ケガや病気になって仕事ができなくなった場合に、ローン返済月額分を保険金として受け取れます。

保険金を受け取れるのは最長3年間で、天災(地震・噴火またはこれらによる津波)によって身体障害となり、就業できなくなった場合も該当します。

また、先述の3大疾病特約の保険料+0.25%から0.15%へと優遇が受けられます。女性にもっとも多いがんである「乳がん」のリスクに備えやすいのがメリットです。

1万円から繰り上げ返済可能(無料)

住宅ローンの繰上げ返済には、2種類あります。

- 期間短縮型

- 返済金額軽減型

1番の「期間短縮型」は、借入期間を短縮する繰上げ返済方法です。一方、2番の「返済金額軽減型」は、繰り上げ返済資金を元金部分に充当することで、毎月の返済金額を軽減する繰上げ返済方法です。

りそな銀行住宅ローンの繰上げ返済は、期間短縮型・返済金額軽減型いずれも1万円から繰り上げ返済可能です。

そのため、ボーナスなどのまとまったお金が入るタイミングだけでなく、月々の給料から自分のペースでコツコツ繰上げできます。

りそなクラブポイントが貯まる

りそな銀行独自のポイント制度に「りそなクラブポイント」があります。

貯まったりそなクラブポイントは別のポイントに移行できます。以下はポイントの交換レート(一部)です。

| ポイント名称 | りそなクラブポイント | 交換先のポイント |

| dポイント | 100 | 100 |

| Tポイント | 100 | 90 |

| 楽天スーパーポイント | 100 | 100 |

| WAONポイント | 100 | 100 |

| Suicaポイント | 100 | 90 |

| nanacoポイント | 100 | 100 |

交換レート1:1のポイントに交換した場合は、りそなクラブポイント1ポイントあたりの価値≒1円ということになります。

りそな銀行の住宅ローンを借り入れすると、毎月の住宅ローン残高100万円ごとに5ポイント貯まるため、住宅ローン借入額ごとのりそなクラブポイントは以下のようになります。

| 住宅ローン借入額 | りそなクラブポイント | 実質的な価値 |

| 1,000万円 | 50ポイント | 50円 |

| 2,000万円 | 100ポイント | 100円 |

| 3,000万円 | 150ポイント | 150円 |

| 4,000万円 | 200ポイント | 200円 |

| 5,000万円 | 250ポイント | 250円 |

りそな銀行の住宅ローンのデメリット

特段、大きなデメリットはありませんが、強いてあげるなら、

- 変動金利はネット銀行と比較するとやや見劣り

- 団信の付帯はネット銀行と比較すると見劣り

- 元金均等返済不可

といったところ。

低金利の変動金利で借り入れして、どんどん繰り上げ返済をして元金(元本)を減らしたい方には、ネット銀行の変動金利の方が恩恵を受けられるといえます。

最近ではじぶん銀行が「がん50%保障特約」の団信を別途保険料なしで用意するなど、手厚い団信のネット銀行が増えているだけに、団信の手厚さという意味においてはやや魅力が薄いかもしれません。

[blogcard url=”https://aokitrader2.com/jibunbank-housing-loan”]

りそな銀行 住宅ローンのスケジュール

りそな銀行の住宅ローンのスケジュール感は一般的です。

- 住宅ローン事前審査

- (不動産売買契約 or 建物請負契約)

- 住宅ローン本審査

- 住宅ローン契約(金銭消費貸借契約)

- 残金決済(≒引渡し)

検討物件が絞れている場合は、住宅ローン事前審査を提出し、りそな銀行での住宅ローン借入ができるか?審査をかけます。

数年前までは紙の「住宅ローン事前審査申込書」に記入・捺印し、銀行に提出する必要がありましたが、近年はオンライン(インターネット)で住宅ローン事前審査を行えます。

[aside type=”normal”]オンラインで事前審査を提出する場合は、後述するチャットサポートを受けながら入力できます。[/aside]

まとめ

事前審査申込みのチャットサポートあり

住宅ローンの申込み手続きは「記入(入力)項目が多いし、よく分からない!」という方は多いと思います。

りそな銀行の銀行窓口に行けば、直接行員の方に聞きながら手続きできますが、平日は仕事で行けないし、土日にローンセンターに行く時は、事前に予約が必要。

しかし、りそな銀行の住宅ローンでは、オンライン(インターネット)でのチャットサポートを行っているため、事前審査をオンライン(インターネット)で申込みする場合にチャットサポートで相談できます。

チャットサポートは土日も受けられるので、忙しい人にも便利です。

[aside type=”normal”]チャットサポートは月曜日~日曜日の9:00~21:00。[/aside]

コメント