人生に一度ともいわれるマイホームを購入する際、住宅ローンを組むことがほとんどです。その住宅ローンの返済方法については下記の2通りあります。

- 元利均等返済(がんりきんとうへんさい)

- 元金均等返済(がんきんきんとうへんさい)

今回は「元金均等返済と元利均等返済のメリット・デメリット」、および「元金均等返済が利用できる金融機関」をまとめましたのでご紹介します。

元利均等返済と元金均等返済のメリット・デメリット

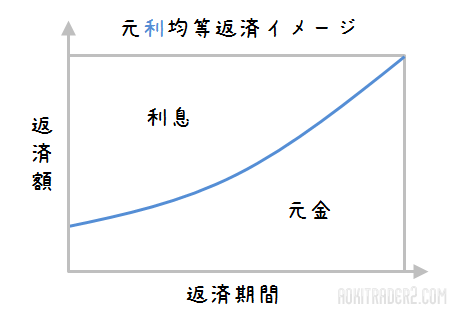

元利均等返済

元利均等返済とは、毎月の返済額が一定となる返済方法です。毎月の返済額が一定なので、返済プランやその他教育資金・老後資金なども含めたトータルでの資金計画が立てやすいのが特徴です。

しかし、元利均等返済の場合、借入当初の支払いでは元金よりも利息の返済割合が多いというデメリットがあります。つまり、元利均等返済の借入当初は元金がなかなか減らないため、後述する元金均等返済と比較すると、総支払額は増えてしまいます。

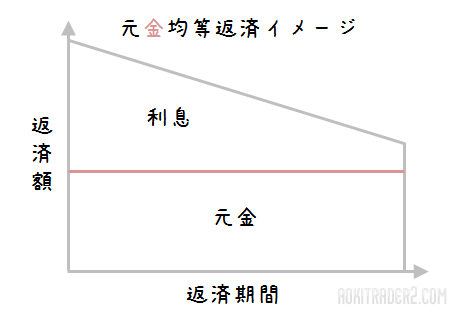

元金均等返済

一方、元金均等返済については、毎月の返済元金を一定とした返済方法です。元金均等返済は元利均等返済と比較すると、総支払額を抑えることができます。

しかし、元金均等返済の場合は借入当初の月々返済額が元利均等返済よりも多くなるため、無理に資金計画を組むと生活が苦しくなる可能性があります。また、元利均等返済よりも保証会社の審査基準が厳しいです。

元利均等返済と元金均等返済のメリット・デメリット比較

| 元利均等返済 | 元金均等返済 | |

| メリット | 毎月の返済額が一定となるので、返済の見通しが立てやすい | 元利均等返済と比較して利息の支払総額が少なくなる |

| デメリット | 元金均等返済と比較して利息の支払総額が多くなる | 借入当初は、毎月返済額が元利均等返済と比較して多くなる |

元利均等返済と元金均等返済どっちを選ぶ人が多い?

一般的には、元利均等返済を選択することがほとんどです。理由は以下の2つです。

- 元金均等返済は利用できる金融機関が限られている

- 元金均等返済は借入当初の毎月返済額が元利均等返済と比べて高くなるため、保証会社の審査基準が元利均等返済と比較して厳しくなる

私の業務経験上、95%のお客さんが元利均等返済を選択されていました。「とにかく無駄な支払いは抑えたい!」という方には、総利息支払いの少ない、元金均等返済を組むのもアリかもしれません。

元利均等返済と元金均等返済の返済シミュレーション比較

元利均等返済(借入金額3,000万円、借入金利1.5%、借入期間35年)

| 毎月返済額 | 元金部分 | 利息部分 | 借入金残高 | |

| 1年目 | 84,685 | 59,685 | 25,000 | 29,940,315 |

| 5年目 | 84,685 | 62,692 | 21,993 | 26,329,393 |

| 10年目 | 84,685 | 65,905 | 18,780 | 22,470,680 |

| 15年目 | 84,685 | 69,283 | 15,402 | 18,414,206 |

| 20年目 | 84,685 | 72,833 | 11,852 | 14,149,840 |

| 25年目 | 84,685 | 76,566 | 8,119 | 9,666,932 |

| 30年目 | 84,685 | 80,490 | 4,195 | 4,954,278 |

| 35年目 | 84,789 | 84,719 | 70 | 0 |

元金均等返済(借入金額3,000万円、借入金利1.5%、借入期間35年)

| 毎月返済額 | 元金部分 | 利息部分 | 借入金残高 | |

| 1年目 | 108,928 | 71,428 | 37,500 | 29,928,572 |

| 5年目 | 103,660 | 71,428 | 32,232 | 25,714,320 |

| 10年目 | 98,303 | 71,428 | 26,875 | 21,428,640 |

| 15年目 | 92,945 | 71,428 | 21,517 | 17,142,960 |

| 20年目 | 87,588 | 71,428 | 16,160 | 12,857,280 |

| 25年目 | 82,231 | 71,428 | 10,803 | 8,571,600 |

| 30年目 | 76,874 | 71,428 | 5,446 | 4,285,920 |

| 35年目 | 71,757 | 71,668 | 89 | 0 |

元利均等返済と元金均等返済の総支払額の差は?比較

なお、上記シミュレーション(借入金額3,000万円、金利1.5%、借入期間35年)の場合の元利均等返済と元金均等返済における総利息合計と総支払額合計は下記のようになります。

- 元利均等:総利息合計8,579,007円、総支払額38,579,007円

- 元金均等:総利息合計7,893,605円、総支払額37,893,605円

上記シミュレーションの場合、35年間の総支払額の差額は685,402円です。上記は3,000万円借り入れでシミュレーションをしていますが、仮に借入金額を増やせば、その総支払差額はさらに大きくなります。

なお、住宅ローンの返済シミュレーションを行う場合、Googleで検索するとさまざまなウェブサイトがヒットするかと思いますが、住宅金融支援機構の返済シミュレーションが一番高度なうえに、わかりやすくておすすめです。

住宅ローンで元金均等返済ができる金融機関

先述させていただいた通り、住宅ローンで元金均等返済をできる金融機関というのは限られています。

今回、住宅ローンで元金均等返済ができる金融機関を下記にまとめてみました。

| 住宅ローンで元金均等返済ができる金融機関(2015年12月1日現在) | |

| みずほ銀行 | ○ |

| 三菱UFJ銀行 | ○ |

| 三井住友銀行 | ○ |

| みずほ信託銀行 | × |

| 三菱UFJ信託銀行 | ○ |

| 三井住友信託銀行 | ○ |

| りそな(埼玉りそな)銀行 | × |

| 横浜銀行 | × |

| 千葉銀行 | × |

| 静岡銀行 | × |

| ソニー銀行 | × |

| 住信SBIネット銀行 | ○ |

| 楽天銀行 | ○ |

| イオン銀行 | × |

| じぶん銀行 | ○ |

| オリックス銀行 | × |

| 新生銀行 | × |

| 東京スター銀行 | × |

| フラット35 | ○ |

三大都市銀行のみずほ、三菱UFJ銀行、三井住友では元金均等返済が選択可能です。

また、ここ数年で再度人気を集めている住宅金融支援機構が住宅ローン債権を金融機関から買い取り証券化する長期固定金利フラット35や、低金利と手厚い保障が魅力のネット銀銀行の住信SBI住宅ローン や、

や、![]() じぶん銀行についても、元金均等返済の選択が可能です。

じぶん銀行についても、元金均等返済の選択が可能です。

[blogcard url=”https://aokitrader2.com/flat35-kinri-tesuuryou-hikaku-shinsa-osusume”]

[blogcard url=”https://aokitrader2.com/jibunbank-housing-loan”]

一方、近年、担保不動産のエリア集中リスクを避けるために都内へ積極進出している千葉銀行や静岡銀行については、元金均等返済を利用することはできないようですね。

住宅ローン選択のコツ

「変動金利がよい?長期固定金利がよい?」という部分については、住宅ローンを組まれる方のライフプランや属性によって変わりますし、将来的な金利予測をするのは絵に描いた餅となるため、結論はありません。

しかし、まずは検討している物件や窓口のハウスメーカー、不動産会社によって、通期金利優遇幅が違うため、まずは金利優遇幅の大きいところを選択肢に入れてみてはいかがでしょうか?

また、勤務先の企業によっては、利子補給制度(勤務先が利息の一部を肩代わりしてくれる)などもあるので、勤務先の総務担当者の方に確認してみるのもよいかと思います(私が普段使用している高配当株で有名な某カメラの会社は利子補給制度がスゴイです)。

[blogcard url=”https://aokitrader2.com/housing-loan-hikaku”]

コメント