【更新日:2016年10月1日】

マイホームを購入する際、貯蓄した自己資金だけで支払うのではなく、住宅ローンを組むことがほとんどです。

国土交通省が調査した「平成26年度住宅市場動向調査」では、平成26年度にマイホームを一次取得(初めての購入)した人の自己資金比率は25~35%となっています。つまり、物件取得金額の内訳の65~75%は住宅ローンです。

その住宅ローンには大きく分けて2種類あります。

- 住宅ローン(変動金利、固定金利選択型)

- フラット35(長期固定金利)

「住宅ローン(変動金利、固定金利選択型)」というのは、変動金利や固定金利選択型を選択して組むもので、大手都市銀行(みずほ、三菱UFJ、三井住友etc)はもちろん、地方銀行(埼玉りそな・ちばぎん・しずぎんetc)、ネット銀行(ソニー・住信SBIネットetc)でも組むことができます。

一方、フラット35というのは長期固定金利です。今回は、長期固定金利のフラット35の金利・手数料を徹底比較し、一番お得な銀行を決定します。

この記事は、変動金利ではなくて長期固定金利フラット35で組む予定だけど、どこで組むのが一番お得なのか?を知りたい方向けに書いていきます。

フラット35とは?

2012年末のアベノミクス相場以降、「長期金利が上がる」と噂された2013年から再度人気を集めているのが長期固定金利のフラット35です。

変動金利(固定金利特約付き)とは違い、フラット35は長期固定金利のため、教育資金、老後資金を含めた「人生3大支出」トータルでの資金計画が立てやすいのが最大の魅力です。

フラット35Sは通常金利から▲0.6%優遇

そして、対象となる住居が「省エネルギー性、耐震性などに優れた住宅」の場合、「フラット35S」という通常金利から優遇が受けられるお得な金利プランが適用となります。

通常金利から当初5年または10年間の間「▲0.3%優遇(予算限度があるため前倒し終了する可能性あり)」です。

フラット35Sの適用条件は下記のとおりです。

- 省エネルギー性

- 耐震性

- バリアフリー性

- 耐久性・可変性

もっともらしい表現がなされていますが、正直言うと、たいした条件ではないため、大手ハウスメーカーからビルダー系の建売までフラット35Sはほぼ100%使えるかと思います(念のため、売主やメーカーに確認してください)。

フラット35S AプランとBプラン

そして、フラット35Sの中にも2種類のプラン「Aプラン(金利優遇大)」と「Bプラン(金利優遇小)」があり、Aプランが適用できるかは建物の仕様により異なります。

- フラット35S Aプラン ▲0.3%優遇が10年間

- フラット35S Bプラン ▲0.3%優遇が5年間

認定低炭素住宅や長期優良住宅であれば金利優遇が10年間受けられるAプランが適用となります。

詳細は、建物の仕様により異なるので、どちらが適用になるかは不動産業者・ハウスメーカーの営業さんに確認されてみてください。

フラット35Sの金利・事務手数料を徹底比較

フラット35Sを比較する場合、金利と事務手数料を同時に比較しなければ意味がありません。下記表はフラット35Sの金利および事務手数料の比較表です。

| フラット35S▲0.3%優遇後の金利比較(平成28年10月実行金利) | |||

| 金融機関 | 金利(期間15~20年) | 金利(期間21~35年) | 事務手数料 |

| 住信SBIネット銀行 | 0.65% | 0.76% | 融資額の1 |

| 楽天銀行 | 0.65% | 0.76% | 融資額の1.08%(※3) |

| 日本住宅ローン(標準タイプ) | 0.81% | 0.92% | 30,000円 |

| 日本住宅ローン(特約スーパーまいど) | 0.65% | 0.76% | 融資額の1.42%(20年以下の場合0.90%)(※2) |

| 優良住宅ローン | 0.65% | 0.76% | 融資額の0.80%(※3) |

| 優良住宅ローン(住宅性能表示物件) | 0.65% | 0.76% | 融資額の0.50%(※3) |

適用金利は融資実行月(≒残金決済・引渡し)※1…最低事務手数料108,000円、返済口座住信SBIネット銀行指定の場合

※2…提携会社(積水ハウス、大和ハウス、住友林業、セキスイハイム)限定プラン

※3…最低事務手数料108,000円

なお、補足をすると、フラット35の適用金利は融資実行月の金利です。

つまり、融資実行(残金決済・引渡し)がまだ先の場合、現在発表されている実行金利よりも上昇(あるいは下落)する可能性があります。ローン事前審査およびローン本審査申込み・金銭消費貸借契約時ではないのでご留意ください。

金利を比較

フラット35の金利については、2007年のサブプライムショック・2008年のリーマンショック以降、各社の壮絶な金利引き下げ競争により”もう下げられない水準”にまで達しているといえます。上記をご覧いただくと、住信SBIネット銀行、楽天銀行、優良住宅ローンが同じ金利水準で並んでいます。

事務手数料を比較

事務手数料ついては、優良住宅ローンが圧倒的に料率が低いです。通常物件の場合は融資額の0.80%ですが、住宅性能表示を取得した物件の場合、事務手数料は融資額の0.50%とさらに料率が低くなります。

日本住宅ローンは検討する価値あり?

一見すると、ハウスメーカー連合軍の「日本住宅ローン標準タイプ」が固定30,000円と安く見えますが、金利が高いので、検討する価値を感じません。

加えて、事務手数料が高い代わりに金利が低い「特約スーパーまいどプラン」についても、金利・事務手数料どちらも中途半端で検討する価値を感じません。

おそらく、積水ハウス・大和ハウス・住友林業・セキスイハイムで検討中の方は、営業マンから日本住宅ローンを勧められるかと思います。

理由は、上記4社のハウスメーカーと日立キャピタルが共同出資して設立したモーゲージだからです。後述しますが、金利・事務手数料は、諸費用で大きく差が付く部分です。日本住宅ローンを検討される際は慎重に検討することをおすすめします。

住信SBIネット銀行は検討する価値あり?

住信SBIネット銀行については、金利は最低水準、事務手数料も住信SBIネット銀行を返済口座に指定すると、融資額の1.08%と低水準です。

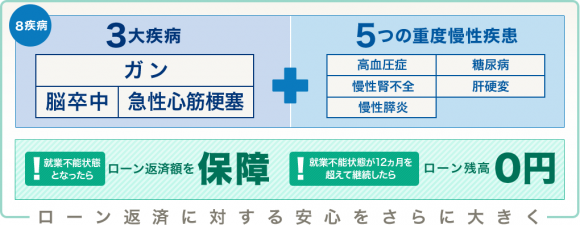

さらに、住信SBIネット銀行には「8大疾病特約」という、他の金融機関と大きく差別化をした団体信用生命保険特約が「融資額の0.5%+消費税上乗せ(=実質0.54%)」で付保できます(なお、団体信用生命保険とは何か?下記記事にてご紹介しています)。

[blogcard url=”https://aokitrader2.com/housing-loan-danshin”]

住宅金融支援機構の機構団信に、3大疾病(ガン、脳卒中、急性心筋梗塞)と5つの重度慢性疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)で就労不能状態になると、12ヵ月間のローン返済額を保障、12ヵ月後にローン残高が0円になるというものです。

「8大疾病特約」に加入をすると、「融資額1.08%の事務手数料」にさらに「8大疾病特約0.54%」上乗せすることで、実質融資額の1.62%となります。

よほど上記の保険に入りたい方は加入を検討したらよいですし、すでに加入している生命保険でカバーできるのであれば加入する必要もないと思います。

しかし、8大疾病特約に加入するか否かにかかわらず、住信SBIネット銀行は検討のひとつにしたいところです。

楽天銀行は検討する価値あり?

楽天銀行のフラット35については、金利は最低水準で、事務手数料も比較的安い「融資額の1.08%」ですが、イマイチ突出する部分がありません。

加えて、楽天銀行住宅ローンの記事にも書きましたが、楽天銀行で住宅ローン・フラット35を組む場合(以前と変わっていなければ)、残金決済後に行う抵当権設定登記を楽天銀行指定の司法書士に依頼する必要があります。

ところが、分譲であればデベロッパー(売主)、ハウスメーカーや工務店の指定の司法書士もいるため、司法書士がダブルになる可能性があります。

土地の所有権移転・建物の所有権保存登記は売主やハウスメーカー指定の司法書士、抵当権設定の司法書士は楽天銀行指定の司法書士と、単純に人件費が無駄になるのです。

これは私が不動産営業時代から毎度馬鹿げていると感じている部分です。

しかし、(何度も交渉しましたが)楽天銀行側は一向にゆずりませんので、デベロッパー・ハウスメーカー側が折れて土地所有権移転登記・建物所有権保存登記も楽天銀行側の司法書士に一任するか、先述の通り司法書士を2人依頼するかという選択肢となります。

優良住宅ローンは検討する価値あり?

優良住宅ローンは、金利・事務手数料ともに最低水準です。

8大疾病特約などの特約はありませんが、フラット35を検討するのであればぜひ比較対象にしたいところ。

なお、金利最低水準・事務手数料料率の低い「優良住宅ローン」の詳細については、下記記事でも詳しくご説明しています。

[blogcard url=”https://aokitrader2.com/yuryoloan-flat35″]

優良住宅ローン VS 住信SBIネット銀行

さいごに、優良住宅ローンと住信SBIネット銀行の事務手数料比較シミュレーションをしておきたいと思います。

| フラット35S 「事務手数料」比較シミュレーション | |||||

| 金融機関/借入額 | 1,000万円 | 2,000万円 | 3,000万円 | 4,000万円 | 5,000万円 |

| 住信SBIネット銀行(8大疾病なし) | 10.8万円 | 21.6万円 | 32.4万円 | 43.2万円 | 54万円 |

| 住信SBIネット銀行(8大疾病あり) | 16.2万円 | 32.4万円 | 48.6万円 | 64.8万円 | 81万円 |

| 優良住宅ローン(通常物件) | 10.8万円(※1) | 16万円 | 24万円 | 32万円 | 40万円 |

| 優良住宅ローン(住宅性能表示物件) | 10.8万円(※1) | 10.8万円 | 15万円 | 20万円 | 25万円 |

※1…最低事務手数料108,000円による

たとえば、5,000万円を借入した際に、住信SBIネット銀行8大疾病ありと、優良住宅ローン(通常物件)を比較すると事務手数料の差額で41万円の差額が出ます。

これをどう捉えるか?が重要です。現在加入している生命保険でカバーできるのか?できないとしても、住信SBIネット銀行の8大疾病特約に入る必要があるのか?

国民健康保険には高額療養費制度がある

日本人は、万が一のことがあったと時に備えて、生命保険に手厚く入っている方が非常に多いです。しかし、日本の健康保険制度は他国と比較しても充実しており、自己負担額は3割です。

かつ、仮に難度の病気や高額の手術になったとしても、「高額療養費制度」があります。仮に70歳未満のサラリーマンで、額面の月収が50万円だとします。ある日、三大疾病のひとつである急性心筋梗塞で倒れ15日間入院をし、200万円の治療費がかかりました。自己負担額は3割だから60万円でしょうか?いえ、ちがいます。正解は約98,000円です。

| 高額療養費制度(70歳未満、平成27年1月診療~) | |

| 所得区分 | ひと月あたりの自己負担限度額 |

| 年収約1,160万円~(健保:標準報酬月額83万円以上、国保:年間所得901万円超) | 256,000円+(医療費-842,000円)×1% |

| 年収約770~約1,160万円(健保:標準報酬月額53万円以上83万円未満、国保:年間所得600万円超901万円以下) | 167,400円+(医療費-558,000円)×1% |

| 年収約370~約770万円(健保:標準報酬月額28万円以上53万円未満、国保:年間所得210万円超600万円以下) | 80,100円+(医療費-267,000円)×1% |

| ~年収約370万円の方(健保:標準報酬月額28万円未満、国保:年間所得210万円超600万円以下) | 57,600円 |

| 住民税非課税の方 | 35,400円 |

※その他詳細は「高額療養費制度を利用される皆さまへ|厚生労働省(PDF)」をご確認ください。

現在加入している生命保険に入る際、ライフプランナーから「高額療養費制度」の説明は受けましたか?

日本人は過剰に生命保険に加入している傾向にあるため、住宅購入をする際に生命保険も同時に見直すのもアリです。

さいごに

以前公開した「「住宅ローン事前審査」を購入する物件が決まる前に通すメリット・デメリット」の記事にも書きましたが、住宅および不動産の営業マンは、お客さんとコンタクトを取る回数を増やして自分のペースに引き込むために、自身(営業マン)を介した提携金融機関への事前審査を強く勧めてきます(私も営業時代そうでしたので;)。

当然、住宅ローンの事前審査が通らなければ、住宅購入はできないものの、そこまで焦ってするものではありません。しかし、ほぼ検討する物件が決まっていたり、購入する物件が決まっているようであれば、一度ネットから事前審査を通してみてはいかがでしょうか?

コメント