【更新日:2016年10月1日】

ソニー[6758]の傘下に、ソニーフィナンシャルHD[8729]の銀行部門、ソニー銀行があります。

ネット銀行のなかでも最低水準の住宅ローン金利を提供しています。

今回は、ソニー銀行の住宅ローンをご紹介します。

ソニー銀行とは

テレビやスマホ、近年はカメラのイメージセンサーが主力のソニー[6758]。

実は、ソニーの事業セグメントの中で、最も安定している事業が金融事業になります。金融事業には、ソニー生命、ソニー損保、ソニー銀行が属しています。

ソニー銀行は、高い利率の定期預金、低利率の住宅ローンを提供しており、預金残高および貸出金残高ともに年々右肩上がり傾向です。

なかでも住宅ローンは、通常月初に行う金利発表を月中に行ったり、自己資金を入れる金額によって金利プランを変えるなど、独自性の強い住宅ローンにより、ネット銀行のライバルである住信SBI住宅ローン や、

や、![]() じぶん銀行の住宅ローンとの差別化をはかっています。

じぶん銀行の住宅ローンとの差別化をはかっています。

私自身、営業時代にソニー銀行の住宅ローンを販売するソニー生命の営業マンと行動を共にしていたので、非常になじみ深い住宅ローンです。

ソニー銀行の住宅ローンのメリット

選べる2タイプの住宅ローン

ソニー銀行の住宅ローンには、

- 変動セレクト住宅ローン金利プラン

- 住宅ローン金利プラン

の2種類があります。

| 金利タイプ(商品) | 特徴(メリット・デメリット) | 事務手数料 |

| 変動セレクト住宅ローン金利プラン |

|

借入額の2.16%(税込) |

| 住宅ローン金利プラン |

|

43,200円(税込) |

ベースになる考え方は、以下のようになります。

- 「変動金利」を組みたい人は「変動セレクト住宅ローン金利プラン」

- 「固定金利」を組みたい人は「住宅ローン金利プラン」

変動セレクト住宅ローン金利プランの事務手数料は借入金額の2.16%(税込)のため、借入金額が大きくなればなるほど、事務手数料の総額が大きくなる傾向にあります。

そのため、ソニー銀行の住宅ローンシミュレーションページで借入金額を入力してシミュレーションをするのがベストです。

月中の金利発表

従来、住宅ローンの実行金利発表は、各金融機関ともに月初に行います。たとえば、3月の実行金利発表であれば、3月1日に行います。

15日夕方に翌月の実行金利が発表される。

しかし、ソニー銀行の住宅ローンは、翌月の金利を前月の月中(15日の夕方頃)に行います。つまり、前月のうちに翌月の金利を知ることができるわけです。この点にどのようなメリットがあるのか?

住宅ローンは変動金利から固定金利への変更は、手数料なし(無料)で切り替えができます。

たとえば、現在、ソニー銀行の変動金利を設定しているとします。月中になり、下記のように翌月の金利が発表されたとします。

[aside type=”normal”]

| 金利タイプ | 3月金利 | 4月金利 |

| 変動金利 | 0.50% | 0.60% |

| 2年固定 | 0.80% | 0.90% |

| 3年固定 | 0.80% | 0.90% |

※実際の金利と異なります。

[/aside]

月中に翌月の実行金利の発表がされたとき、上記のように当月よりも金利が上がっているとしましょう。

今後金利が上がっていきそうだという判断をし、当月中に固定金利切り替えをすれば、翌月の高くなった固定金利よりも低い金利で固定へ切り替えができます。

金利の変更手続きは、適用月末の前日夜23時59分までに、オンラインで手続きすればOKです。

ソニー銀行の住宅ローンのデメリット

自己資金10%未満の場合メリットが少ない

ソニー銀行では、

- 自己資金が10%以上の場合

- 自己資金が10%未満の場合

で、金利が異なります(詳細金利は後述)。

自己資金10%以上入れた場合は低金利のうま味がありますが、自己資金10%未満の金利は魅力が半減します。自己資金10%未満の場合は、(他行で試算した際の返済比率にもよりますが)無理をしてソニー銀行を選択する必要はないかもしれません。

無料で付保される+アルファの保障がない

ソニー銀行の住宅ローンのデメリットは、他のネット銀行にあるような団体信用生命保険に付帯する保障がない点です。

ソニー銀行住宅ローンの団体信用生命保険では、金利に上乗せ+0.3%すると3大疾病特約が付けられるものの、これはメガバンクや地方銀行でもよくあるプラン。

一方、住信SBI住宅ローンの場合は8大疾病特約、三菱UFJフィナンシャルグループの![]() じぶん銀行の場合はがん50%保障団信を無料で付保できます。

じぶん銀行の場合はがん50%保障団信を無料で付保できます。

ソニー生命が引受保険会社にもかかわらず、この点は残念といえますね。ここは私の個人的予測ですが、グループ会社のソニー生命の保険を提案して「保険見直し」を行い、ソニー生命の保険に入ってもらうためではないか?という気がします。

既存の保険を見直すことで、全体的におトクになれば、それはそれでよいのかもしれませんね。

ソニー銀行 住宅ローンのスケジュール

ソニー銀行の住宅ローンのスケジュール感は一般的な住宅ローンと変わりませんが、オンライン&郵送で手続きを進めていくことになります。

- 住宅ローン事前審査

- (不動産売買契約 or 建物請負契約)

- 住宅ローン本審査

- 住宅ローン契約(金銭消費貸借契約)

- 残金決済(≒引渡し)

携帯からもコールできるフリーダイヤルのコールセンターもありますし、スタッフの方も丁寧に答えてくれるので、問題なく進められるとは思います。

ただ、念のため全体的な流れは不動産屋さんも把握してもらうと間違いないかと思います(何も言わずともやってくれるとは思いますが)。

郵送で住宅ローン契約(金銭消費貸借契約)を行った後、オンライン上に「実行口座」を入力します。

残金決済・引渡しは、最終的に残金を売主の口座に振り込み、着金確認まで終える必要があります。そのため、実行口座はリアル店舗のある銀行(都市銀行・地方銀行など)にします。

まとめ

ソニー銀行の住宅ローンは変動金利の低さが最大のメリット。

検討する場合は、同じくネット銀行で保障の手厚い住信SBI住宅ローン、三菱UFJフィナンシャルグループの![]() じぶん銀行もあわせて検討されるとよいかと思います。

じぶん銀行もあわせて検討されるとよいかと思います。

ソニー銀行 住宅ローンの金利表

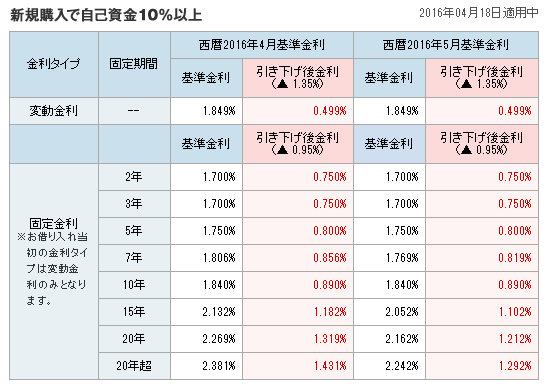

変動セレクト住宅ローン【自己資金10%以上】

| 変動金利 | 0.499% |

| 2年固定 | 0.750% |

| 3年固定 | 0.750% |

| 5年固定 | 0.800% |

| 7年固定 | 0.800% |

| 10年固定 | 0.872% |

| 15年固定 | 1.076% |

| 20年固定 | 1.218% |

| 20年超 | 1.301% |

変動セレクト住宅ローン【自己資金10%未満】

| 変動金利 | 0.549% |

| 2年固定 | 0.800% |

| 3年固定 | 0.800% |

| 5年固定 | 0.850% |

| 7年固定 | 0.850% |

| 10年固定 | 0.922% |

| 15年固定 | 1.126% |

| 20年固定 | 1.268% |

| 20年超 | 1.351% |

住宅ローン【自己資金10%以上】

| 変動金利 | 0.799% |

| 2年固定 | 0.650% |

| 3年固定 | 0.650% |

| 5年固定 | 0.700% |

| 7年固定 | 0.700% |

| 10年固定 | 0.772% |

| 15年固定 | 0.976% |

| 20年固定 | 1.118% |

| 20年超 | 1.201% |

住宅ローン【自己資金10%未満】

| 変動金利 | 0.849% |

| 2年固定 | 0.700% |

| 3年固定 | 0.700% |

| 5年固定 | 0.750% |

| 7年固定 | 0.750% |

| 10年固定 | 0.822% |

| 15年固定 | 1.026% |

| 20年固定 | 1.168% |

| 20年超 | 1.251% |

[colwrap]

[col2][blogcard url=”https://aokitrader2.com/sbi-sumishin-net-bank-housing-loan”][/col2]

[col2][blogcard url=”https://aokitrader2.com/jibunbank-housing-loan”][/col2]

[/colwrap]

コメント