こんにちは、元不動産売買営業のatradeです。

今回は、マイホーム探しを始める前に準備しておくとよい事をご紹介したいと思います。

いざ気に入った物件が出てきて「買おう」と思った時に意外な部分が「大きな障壁」となることがよくあります。事前にチェックしていただければ幸いです。

「自己資金(頭金)」の準備

マイホーム購入では手付金(売買価格の一部に充当する頭金)と諸費用(登記費用、火災保険等)、また、家具・家電・エアコン・カーテン・TVアンテナ・引越費用など、マイホーム購入に付随してさまざまな費用がかかります。

[blogcard url=”https://aokitrader2.com/shinchiku-kodate-shohiyou”]

そして、上記の費用は原則すべて自己資金で用意する必要が出てきます(住宅ローンを組めるのは”原則”売買価格の内の残代金部分のみです)。

そのため、住宅を購入する際は、ある程度の自己資金(現金)を事前に用意しておく必要があるということです。

「自己資金(頭金)」はいくら用意すれば良いのか?

書店に並んでいる本や、ウェブサイト等を見ると「自己資金を25~30%準備してください」という文章をよく見かけます。

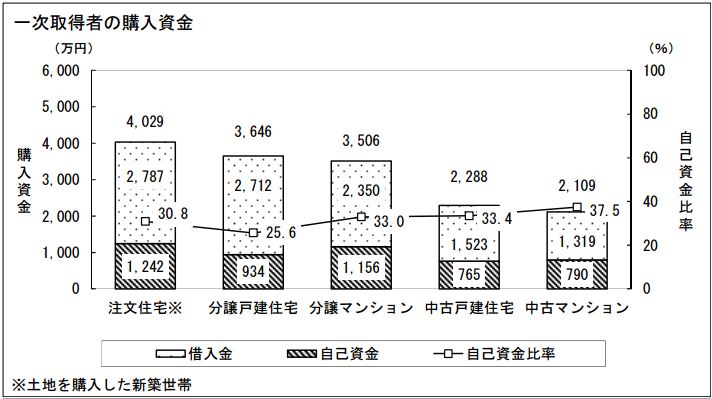

しかし、実際にはどうなのでしょうか?国土交通省が調査した「平成26年度住宅市場動向調査について」を参照しながら一次取得者(初めてのマイホーム購入者)の統計を見てみましょう。

一次取得者の「自己資金比率」

上記は一次取得者(初めてのマイホーム購入者)の購入資金データです。こちらを見ると「自己資金比率」は25~35%程となっています。

やはり住宅購入するにはそれだけ貯めなければいけないのか…という結論に達しそうなところではあるのですが、そんな事はありません。

自己資金比率が10%を切っている方もいますし、中には諸費用をローンで組む方もいます。

「自己資金比率」は15~20%ぐらいがコアなゾーン

上記統計の「自己資金」の内訳にはご両親からの贈与も含まれていますし、1億円クラスの物件を全額自己資金(オールキャッシュ)で購入するような方も含まれていますから、自己資金比率が押し上げられてしまうんですよね。

それを加味すると、実際のところは、自己資金比率は15~20%ぐらいがコアなゾーンと思います。

とはいえ、自己資金が極端に少ないと住宅ローンの優遇金利が最大まで受けられないなどのマイナスポイントもあるので、早くから計画的に貯蓄しておくと良いのには変わりありません。

「車のローン」等の残債はないか?

住宅ローン審査では既存のオートローンを含めて返済比率を計算

住宅購入する際、ほとんどの方が住宅ローンを利用されますが、住宅ローン審査の際に金融機関が重視するのが「返済比率」です。返済比率とは「前年度年収」に対しての「住宅ローンの年間返済額」と「そのほかの借入年間返済額(マイカーローンや教育ローン)を足した金額の割合です。

そして「返済比率」でよくネックになるのが「オートローンの残債」です。

金融機関は車のローンの支払い年額を返済比率を計算する際の住宅ローン支払い年額に組み込んで計算を行います。よって、車のローンを返済せず住宅ローンを組もうとすると「借入可能額」が大幅に減少します。

仮に、車のローンの支払い年月が「あと1年」だったとしても、30年や35年組む住宅ローンの返済比率に組み込んでしまうんですよね。

オートローンを一括繰上げ返済出来るお金を貯蓄しておく

住宅ローンを組む際の「返済比率」に車のローンが影響することを、車を買う際にディーラーの営業さんが教えてくれることはほぼないと思います。

もし仮に、車のローンを組んで車を購入するとしても、住宅購入を考えているのであれば、マイカーローンの残債を一括繰り上げ返済出来るお金は口座に貯蓄しておくことが大切といえます。

お互いの両親にあらかじめ伝えておく

購入を決意してから両親に相談すると、色々な意見が出てきて、購入自体が頓挫することがよくあります。インターネットで物件を探したり、実際に何度も土地を見に行ったり、プランの相談をしたり…した時間が全て水の泡になります。

両親の反対意見

Yahoo!知恵袋などを見ていると、住宅購入に対する両親からの反対意見が色々見えてきますね。

- もっと実家の近くに住んでほしい(将来介護は大丈夫なのか?、孫に会える距離がよいetc.)

- 実家を継いでほしい

- お前たちに住宅ローンは払っていけない

他にも「地名が悪い」「川が近い」「中古物件はダメ」等、物件固有の細かいダメ出しをされる場合もあります。あらかじめ相談をしておけば、購入前にバタバタしないですし、逆にご両親からの贈与による「資金援助」なども期待出来るかもしれません。

[blogcard url=”https://aokitrader2.com/donation-tax-free”]

ちなみに、ご両親からの反対によって契約直前キャンセルとなって、不動産営業時代の私自身が痛い目を見たことがある、というのもあるんですよね。10回ぐらいご来場していただいた上でのキャンセルだったので、結構ショック…でした;

何を重視するのか「優先順位」を付ける

すべての条件を満たす物件を見つけるのは不可能

駅から徒歩5分以内で、南道路で陽当たりが良くて、駐車スペース2台以上で、小学校も公園も近く、閑静な住宅街で、周辺相場よりも安くて…と欲を挙げればキリがないのですが、すべての条件を満たす物件を見つけることは不可能といっても過言ではありません。

なぜなら、市場経済の価格は「需給のバランス」で決まっているからです。需要が大きくて供給が少ないレア物件があったとすれば、需給のバランスが大きく崩れているため、価格は跳ね上がります。

住まい探しをする際、重視するのは何だろうか?大きく分けて「予算」あるいは理想の住まいの「条件」、どちらかではないかと思う。住み替え検討をしている方々に、実際のところどちらを重視しているのか調査してみた。

■質問:住まい探しの優先度は、下記の内どっち?

A:「予算」 B:「条件」「何よりも予算優先派」が57.7%、「予算よりも条件優先派」は21.0%、「中間派」は21.4%で、「予算優先派」が半数を超える結果になった。

引用元:「住まい探し」の優先度は、予算or条件どっち?|HOME’S

上記のHOME’Sにより調査では何よりも先ず「予算」を優先される方が多いようです。

ご家族内で「何を重視するのか」あらかじめ優先順位を付けておくと、いざマイホームを探す時にスムーズに進みます。

「勤務先」に確認しておく

職業によっては勤務先までドアtoドアで○時間以内の物件でないと「勤務先が購入の許可を認めない」などのケースもあります。警察官なんかだとよくありますね。

また、勤務先が住宅ローンの金利の一部を負担してくれる「利子補給制度」を利用出来る企業もありますので、あらかじめ勤務先の総務課等に住宅購入を準備していることを伝えておくと良いかと思います。

え?マイホーム購入を伝えると転勤させられる可能性もある?確かに、そういう企業もあるかもしれません。ご判断はお任せします…。なお、土地の購入契約後、注文住宅を建てる直前で転勤になってしまった方もいらっしゃいます。

実印の作成と登録

不動産売買契約書や住宅ローン本審査申込書に押印する印鑑は「実印」を使用するケースが一般的です。予め実印登録をしておくといざ購入という時に余計な心配が省けます。

なお、印鑑登録できるサイズも決まっているので注意が必要です。

一般的に印鑑登録できるサイズは8mm~25mmサイズとなっています。あまり小さい印鑑は、認印や銀行印などその他印鑑と間違えたり、印面が分かりにくい等で登録できない場合があります。

引用元:実印のサイズ|ハンコヤドットコム

まとめ

マイホーム購入は「人生で一番大きな買い物」と言います。それは同時に「失敗できない」という意味も持ちます。

本当に欲しい物件、住みたい物件が急に見つかるケースもあるので、今から出来る準備を少しずつ進めていくと良いのではないでしょうか。

[blogcard url=”https://aokitrader2.com/shinki-bunjou-jouhou-get”]

コメント