炎上ブロガーであるイケダハヤト氏のとあるブログ記事が”炎上”しているようです。

イケダハヤト氏の「目的」や「真意」は別のところにあると思いますが、今回はこの記事のとある部分について、私の意見を書いていきます。

今日死ぬかもしれないじゃんw

何より、35年という期間は長すぎて、働けなくなる可能性や、それこそ死んでしまう可能性もあります。どうするんでしょうね?生命保険とかがん保険とか入るんでしょうか?w そして固定費が上がっていくという…安心を買う代わりに自由を捨てているんですね、そういう人は。

35年間にわたって借金を返し続ける、というのは、あまりにも楽観的です。そして合理的でもありません。今の時代、社会と自分がどうなるかもわからないのに、多額の借金を背負う勇気はぼくにはありません。

住宅ローンを35年で組むのが良いのか悪いのか、購入がよいのか賃貸がよいのか、都心がよいのか地方がよいのかという点については、ライフスタイルや個々の状況・価値観による部分が大きく、一概に言えないので、ここでは特段ノーコメントにします。

この文章の中に「生命保険とかがん保険とか入るんでしょうか?w」という記述があります。

答えから言うと、「生命保険については”ほぼ”強制」で加入することになります。

住宅ローンを借りる際に加入する「団体信用生命保険」

住宅ローン比率は65~75%

マイホームを購入する際、自己資金だけでなく住宅ローンも併用することがほとんどです。

平成26年度にマイホームを一次取得(初めての購入)した人の自己資金比率は25~35%となっています。つまり、物件取得金額のうち65~75%は住宅ローンで支払っています。

[blogcard url=”https://aokitrader2.com/myhome-purchase-preparation”]

住宅ローン借入の際に「団体信用生命保険」加入は”原則”必須

キャッシュで払う人以外ほとんどの人が組む住宅ローンですが、その住宅ローンを組む際には「団体信用生命保険」に加入することが”原則”必須となります(例外は後述します)。

団体信用生命保険に加入した被保険者が亡くなると、住宅ローン残高分の保険金がおります。つまり、住宅ローンの残高がゼロになるというものです(なお、不動産売買の営業は時に「一家の主である主人が亡くなった時に家族を守る」純愛の物語として「賃貸よりも購入した方が良い」というトークに利用します)。

まあ、ある意味当然といえば当然です。人間が絶対逃れられないリスクが「死」や「病気」です。金融機関がその「最大のリスク」に目をつぶって一人の人間に多額のお金を貸すはずがありません。

なお、都市銀行(みずほ、三菱UFJ、三井住友etc.)や地方銀行(千葉銀行、横浜銀行etc.)、ネット銀行(じぶん銀行、住信SBIネット銀行)の住宅ローンの場合は、団体信用生命保険料が変動金利や固定金利選択型の支払い金利に含まれていることがほとんどです。

最近では、8大疾病保障やがん保障が基本付帯の銀行も増えてきています。

「団体信用生命保険」に加入できないと原則は借入不可

住宅ローンを組む際、不動産売買契約後に「住宅ローン本審査手続き」に入ります。これは債務予定者の属性(年収・勤務先・勤続年数etc.)から担保となる不動産担保評価までを審査し、「借入可能額」を明らかにするものです。

この際、同時に「団体信用生命保険加入申込書兼告知書」という書類も合わせて提出します。

内容としては「過去に大きな病気をしたことがないか?」等の質問に「はい」「いいえ」で記入していき、実印を押印して提出するものです。ここでひとつでも「いいえ」があると団体信用生命保険に加入できないため、住宅ローンの借り入れはできません。

銀行は支払い能力があり、担保にする不動産も評価が取れ、健康な人間にしか住宅ローンを貸さないということです。

フラット35は団体信用生命保険が「任意」なので注意

しかし、ここで注意点があります。

民間金融機関と住宅金融支援機構が提携する長期固定金利「フラット35」では団体信用生命保険が「任意」となります。良い意味でとらえれば、住宅金融支援機構が用意する「機構団信」に入ってもよいし、大手民間の保険会社の保険でカバーしてもよいですよ、ということです。

そして、この局面において本当にヤバイのは保険に入れるのに「何にも入っていない方」です。これはハイレバレッジでギャンブルFXをしている投機家よりもよっぽどギャンブラーです。

そもそも、住宅ローンを組んで家を購入することは、レバレッジをかけて不動産投資しているのと同じです。

[blogcard url=”https://aokitrader2.com/housing-loan-leverage-real-estate-investment”]

「変動金利だと将来的な金利上昇リスクがあって怖い、だからリスク分散のために固定金利で安心なフラット35にしよう」と思ってフラット35を選んだはずなのに、保険に入っていない。もし亡くなった場合、残された家族には家も残りますが借金も残ります。

フラット35は都市銀行の住宅ローンよりも審査基準が緩く、中には「ほんとにこんなに借りて大丈夫?」というような資金計画ギリギリ(いや、厳しいでしょう…)という方もいます。

そして、そういう方の中に、ごくわずかですが「保険に何も入っていない」という方が、います。

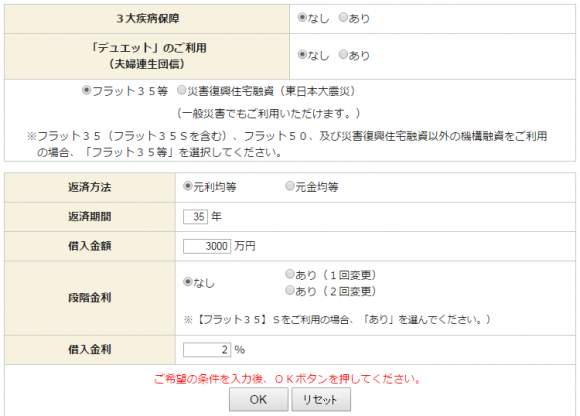

借入期間35年、3,000万円、金利2%で機構団信は35年で「2,135,100円」

住宅金融支援機構の団体信用生命保険料は、住宅金融支援機構のウェブサイトでシミュレーションできます。

上記のように入力すると…

毎年の特約料支払額のめやすが出てきます。

三大疾病特約なし、元利均等返済、返済期間35年、借入金額3,000万円、金利2%固定とすると、特約料総支払額は「2,135,100円」です。

たしかに総額で見ると大きな金額ですが、しっかりとリスクヘッジをするためにも、保険に入れる方は機構の団信や民間の保険でしっかりとカバーしておくとよいかと思います。

まとめ

というわけで、保険に加入してきちんとリスクヘッジができている人は、長い期間の住宅ローンを組んで今日死んでも、問題ありません。その先のリスクは個人の「意識」の問題です。

さいごに、団体信用生命保険加入申込書兼告知書で虚偽の記載をするのは止めましょう…。万が一の時に、「保険金が支払われない可能性」があります。

とはいえ、「寝違えて首が痛い」とかいうのも止めましょう。嘘のような本当の話で、通常1週間で終わる審査に1ヵ月かかったことがあります;

[blogcard url=”https://aokitrader2.com/flat35-kinri-tesuuryou-hikaku-shinsa-osusume”]

コメント