【更新日:2018年12月1日】

住宅ローンには「変動金利&固定金利選択型」と「長期固定金利フラット35」があります。

後者の「フラット35」の場合、借入全期間の金利が固定されているため、「住宅資金」「教育資金」「老後資金」を含めた、トータルでのライフプラン設計がしやすいのが魅力です。

「長期固定金利フラット35」は「変動金利&固定金利選択型」と比較すると、金利が高いです。しかし、将来的な金利上昇リスクにヘッジできるため、近年人気が再燃しています。

そのフラット35でも圧倒的な人気を誇るのが「住信SBIネット銀行」のフラット35です。今回は住信SBIネット銀行のフラット35について詳しくご紹介します。

住信SBIネット銀行とは?

住信SBIネット銀行とは、三井住友トラスト・ホールディングス[8309]の三井住友信託銀行と、SBIホールディングス[8473]を出資会社とする、インターネット専業の銀行です。

ネット銀行は店舗機能を持たないので人件費が少なく、その分を金利や手数料などのサービス面で顧客に還元しています。

住信SBIネット銀行は定期預金の金利も高いですし、株式投資をされる方はSBI証券と連動したSBIハイブリッド預金を利用されている方も多いのではないかと思います。

住信SBIネット銀行のフラット35のメリット

おトクな「金利・事務手数料」で他行をリード

住宅購入資金で「フラット35」を検討する際、金利および事務手数料を同時に比較する必要があります。

というのも、「金利が低く事務手数料が高い」あるいは「事務手数料が安く金利は低い」ケースがあるからです。

| フラット35S(▲0.3%優遇後)とフラット35の金利比較(平成30年12月実行金利) | |||

| 金融機関 | 金利(期間15~20年) | 金利(期間21~35年) | 事務手数料 |

住信SBIネット銀行 フラット35S フラット35S |

1.97% | 1.16% | 融資額の2.16%(※1) |

| 住信SBIネット銀行 フラット35 |

1.32% | 1.41% | 融資額の2.16%(※1) |

適用金利は融資実行月(≒残金決済・引渡し)※1…最低事務手数料108,000円、返済口座住信SBIネット銀行指定の場合

優良住宅ローンは住信SBIネット銀行と比較すると、さらに事務手数料が低いため、住信SBIネット銀行と優良住宅ローンを比較検討する方が多いです。ただし、住信SBIネット銀行には優良住宅ローンにはない、プラスαのメリットがあります。

団体信用生命保険に「全疾病特約」を付保可能

団体信用生命保険とは、保険加入者兼住宅ローンの借入人が万が一亡くなった場合、住宅ローンの残高がゼロになるというものです。

[blogcard url=”https://aokitrader2.com/housing-loan-danshin”]

不動産売買の営業マンは、団信加入を営業トークに使うこともあります。「旦那さんが亡くなっても奥さまやお子さんに住宅を残せますよ(通称:一家の主である主人が亡くなった時に家族を守る、純愛の物語)」という、ありがちなトークです。

フラット35の団体信用団体信用生命保険は任意ですが、ほとんどの方が住宅金融支援機構の「機構団信」に加入し、特約保険料を毎年納めることで、万が一のリスクに備えます。

さらに、住信SBIネット銀行では、機構団信に加え、別途「全大疾病特約(任意)」を付けることが可能です。

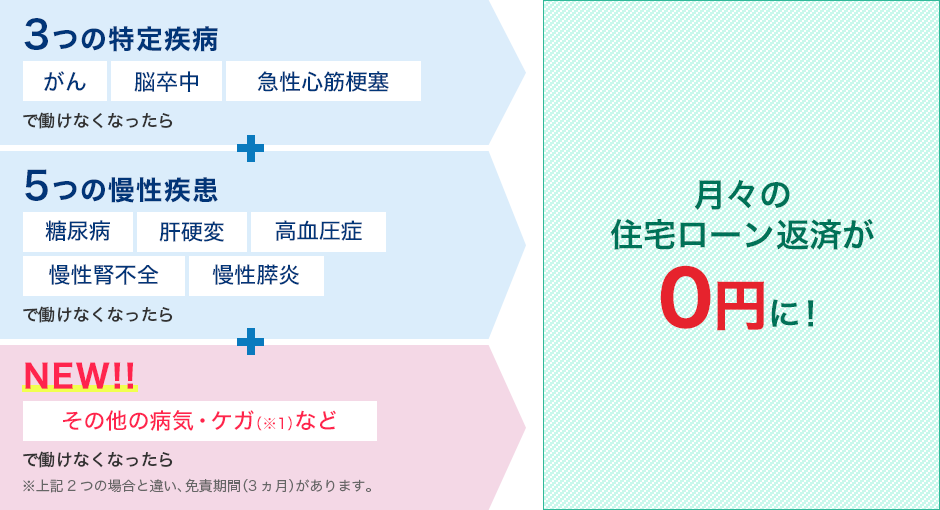

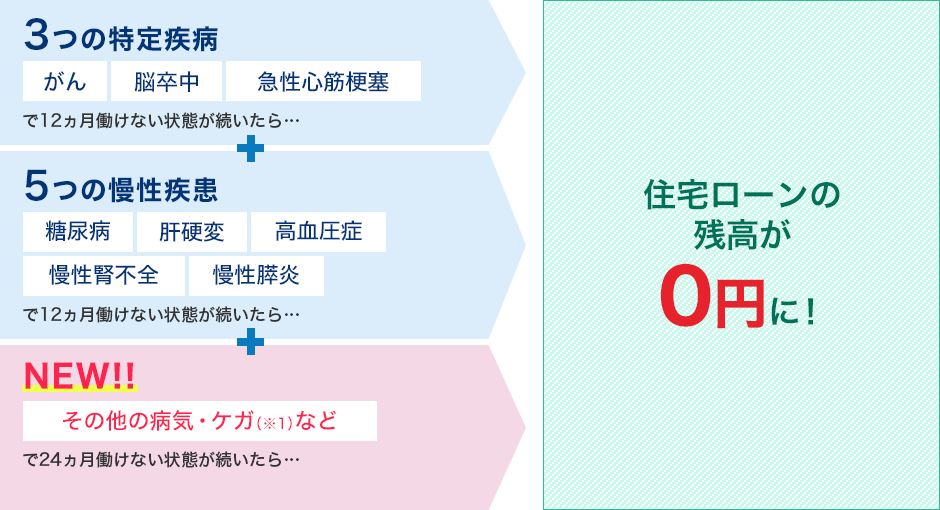

全疾病特約では、死亡の他に、「3大疾病」と「5つの重度慢性疾患」、その他の疾病・障害をカバーしてくれます。

| 3大疾病 | ガン、脳卒中、急性心筋梗塞 |

| 5つの重度慢性疾患 | 高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎 |

保障内容は、

- 月々のローン保障

- ローン残高の保障

があります。

月々のローン保障

お借入実行日から3ヵ月を経過した日の翌日以降に被保険者が病気やケガにより就業できない状態(就業不能状態)となり、その状態が継続し、ローンの約定返済日が到来した場合、ローン返済相当額が保険金として支払われます。(ただし、1回の就業不能状態に対する保険金のお支払いはローン返済相当額12回分※を限度とします。また、ローンお借入期間中通算して36回分以内となります。)

- ※8疾病以外の病気やケガの場合、免責期間が3ヵ月あり、ローン返済相当額21回分を限度とします。

住宅ローン実行日から3ヵ月を経過した翌日以降、所定の「就業不能状態」が継続して住宅ローン契約(金銭消費貸借契約)上の約定返済日が到来した場合、返済相当額が保険金として支払われます。

1回の就業不能状態のお支払いは12ヵ月分、全期間においては36回分まで保障されるということです。

[aside type=”normal”]たとえば、住宅ローンを借入して住宅ローンの実行(物件の引き渡し)をしてから3ヵ月を経過した翌日以降に、全疾病による就業不能状態に陥った場合、住宅ローンの支払いを保険金で賄えます。[/aside]

ローン残高の保障

お借入実行日から3ヵ月を経過した日の翌日以降に被保険者が病気やケガにより就業本人の経験・能力に応じたいかなる業務にもまったく従事できない状態(就業不能状態)となり、その状態となった日からその日を含めて①8疾病の場合は12ヵ月、②8疾病以外の病気やケガの場合は24ヵ月を経過した日の翌日午前0時までその状態が継続した場合、その時点のローン債務残高相当額が保険金として支払われます。

住宅ローン実行日以降に陥った疾病により、住宅ローン実行日から3ヵ月を経過した翌日以降に「就業不能状態」となり、さらにその状態になった日から12ヵ月(1年)を経過した場合、その時点の住宅ローン残高が、保険金として支払われます。

[aside type=”normal”]たとえば、住宅ローンを借入した後、疾病によって、住宅ローンの実行(物件の引き渡し)をしてから3ヵ月を経過した翌日以降に就業不能状態に陥り、その日から12ヵ月(1年)を経過した場合、住宅ローンの残高分を保険金で賄えます。[/aside]

全疾病特約の費用

全疾病保障の加入を希望される場合、お借入金額の0.5%に相当する金額に消費税額を加算した金額が事務取扱手数料に上乗せとなります。(2017年11月1日現在)

全疾病保障の特約を付ける場合「借入金額の0.5%+消費税」が必要となります。

| 借入額 | 全疾病特約の保険料(税込) |

| 1,000万円 | 54,000円 |

| 2,000万円 | 108,000円 |

| 3,000万円 | 162,000円 |

| 4,000万円 | 216,000円 |

| 5,000万円 | 270,000円 |

「就業不能状態」というキーワードがポイントです。つまり、3大疾病および5つの重大疾患、その他の病気・障害と診断された時点では、「月々のローン保障」および「ローン残高の保障」を受けることができません。

一方、じぶん銀行の住宅ローン(変動金利・固定金利選択型)では「がんと診断」されたらローン残高が2分の1となります。

保険なので、どちらが正解ということはありません。既に加入している生命保険も含めて、どの金融機関の住宅ローンおよびフラット35がよいか、比較検討してみるとよいかと思います。

繰上げ返済手数料は無料

この点は他のネットバンクも同様のケースが多いため、住信SBIネット銀行の独自の強みとはいえませんが、繰上げ返済手数料は無料です。

- 期間短縮型 : 返済期間を短縮する繰上げ返済方法

- 返済金額軽減型 :毎月の返済額を減らす繰上げ返済方法

どちらも利用可能なので、ご自身のライフプランにあわせて、好みの繰上げ返済方法を選択可能です。

元利均等返済も選択可能

フラット35では、「元利均等返済」と「元金均等返済」の返済方法を選択して審査ができます。

元利均等返済と元金均等返済のメリット・デメリットは下記の通りです。

元利均等返済 元金均等返済 メリット 毎月の返済額が一定となるので、返済の見通しが立てやすい 元利均等返済と比較して利息の支払総額が少なくなる デメリット 元金均等返済と比較して利息の支払総額が多くなる 借入当初は、毎月返済額が元利均等返済と比較して多くなる

詳細の説明は下記記事でもご紹介しています。

[blogcard url=”https://aokitrader2.com/housing-loan-gankinkintou”]

元金均等返済の方が、当初の毎月返済額が多くなるため、やや審査が厳しくなります。

住信SBIネット銀行のフラット35のデメリット

金利・事務手数料だけで比較すると「優良住宅ローン」に軍配

先の「金利・事務手数料」のみで単純に比較した場合、トータルコストでは住信SBIネット銀行よりも優良住宅ローンのフラット35に軍配が上がります。

そのため、

- 全疾病に関する保険については既存で加入している保険でカバーできている

- フラット35については「金利・事務手数料」のみで比較検討したい

という方の場合、住信SBIネット銀行フラット35の魅力は、やや薄いかもしれません。

住信SBIネット銀行フラット35のスケジュールイメージ

- 住宅ローン事前審査(≒仮審査)

- (不動産売買契約、建物請負契約)

- 住宅ローン本審査

- 住宅ローン契約

- 残金決済・引渡し

住信SBIネット銀行のフラット35借入を希望する場合、まずは住宅ローン事前審査(仮審査)を申し込みます。

住宅ローン事前審査により、「希望借入額・希望借入期間にて借入可能か否か?」審査を行います。審査には銀行の営業日ベースで5日程度要します。

建売や注文住宅のいかんにかかわらず、まずは住宅ローンの事前審査を通すことから始まります。

[blogcard url=”https://aokitrader2.com/flat35-kinri-tesuuryou-hikaku-shinsa-osusume”]

[colwrap]

[col2][/col2]

[col2][/col2]

[/colwrap]

コメント